声優さんのための確定申告について、何回かに分けて書いていきたいと思います。

そもそも確定申告とは何なのか

確定申告とは、1年間(1月1日から12月31日まで)の所得にかかる税金の額を計算し、税金(所得税と復興特別所得税)を支払うための手続きのことを言います。

所得のあった年の翌年の2月16日から3月15日の間に、お住いの地域の所轄税務署に申告の手続きを行います。

その結果、計算した税額が、”事前に納めた税額”より高い人は、差額分を支払います。

逆に、計算した税額が、”事前に納めた税額”より低い人は、差額分を返してもらうことができます。

”事前に納めた税額”とは

声優の場合、事務所から個人に報酬が支払われる際に、事務所が一定の税率の所得税を源泉徴収することになっています。

すなわち、声優さんが事務所から報酬を受け取る段階で、すでに税金分が差し引かれているということになります。

支払明細がお手元にございましたら、おそらく「源泉徴収税」というような欄があると思いますので、確認してみて下さい。

報酬から差し引かれた源泉所得税は、事務所が国に対して納めています。

所得税率は、一度の支払額が100万円までは、10.21%になります。

また、声優業とは別で、アルバイトで給与をもらっている場合、一般的に給与額が月額88,000円以上の場合に、所得税が源泉徴収されます。

事務所からの報酬の場合と同様に、源泉所得税は、会社が国に対して納めています。

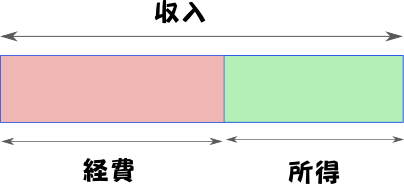

「収入」と「所得」の違い

次の説明に入る前に、ちょっと用語の解説です。

ここ、すごく大事になってくるので、よく覚えておくようにお願いします。

収入は、税引前の報酬や給与の総額。

所得は、収入から経費を差し引いたもの。

図で表すと、↑のような感じになります。

この”収入”と”所得”をごちゃごちゃに使われている方が散見されますが、この違いはすごく大きいので、正しく理解するようにして下さい。

確定申告をしないと損をする?

ここまでの説明で、声優業をした場合、事務所から報酬をいただく段階で、源泉徴収によって、すでに所得税を納めているということが分かっていただけたと思います。

そのときの税率は、報酬金額の10.21%です。

ここに、大きな問題があります。

最初に説明した通り、確定申告は、”所得”にかかる税金の計算をするものです。

しかし、源泉徴収は、報酬金額、すなわち”収入”に対して掛かっています。

「収入」と「所得」の違いで説明させていただいた通り、”収入”では経費が考慮されていません。

本来、収入から経費を差し引いた”所得”に対して税金がかかるところを、源泉徴収では、経費については、全く考慮されていません。

したがって、経費を正しく計上すると、たいていの場合(特に、まだ売れ始める前の声優さんは)、源泉所得税の額より確定申告の税額が低くなるため、還付金が発生する、すなわち納め過ぎた税金が戻ってくることになります。

分かりやすいように、具体的な数字を使って例を示したいと思います。

例えば、報酬100万円、経費60万円の場合

源泉徴収税額は、100万円×10.21%で、102,100円になります。

一方、確定申告をした場合、所得金額は、100万円-60万円で、40万円に対して税金がかかってきます。

したがって、40万円×10.21%(注)=40,840円が、確定申告により計算された税額になります。

(注:分かりやすくするため、源泉徴収税率と同じ10.21%としましたが、実際の税率は所得の金額によって5%~45%まで変動します。)

よって、源泉徴収税額102,100円と、計算額40,840円の差額の61,260円が還付されることになります。

確定申告をしないと、この差額は戻ってきません。

したがって、確定申告をしていない人は損をしているのです。

還付申告について

ちなみに、還付が発生する確定申告のことは、”還付申告”と言います。

還付申告書の提出期限は、所得のあった年の翌年から5年間です。

逆に言うと、還付申告をしていなかった場合、5年遡って還付申告することができるということになります。

今年(平成30年)を基準にして考えると、平成25年分まで遡ることができるということです。

過去5年、還付申告をしていなかった場合、今からでも間に合いますので、心当たりがある方は、ぜひやって下さい。

平成25年分の還付申告の提出期限は、平成30年12月31日になります。

急げ!まだ間に合う!!

「声優のための確定申告講座 その2」に続く

Pingback: 声優のための確定申告講座 その2 | 東京都練馬区の戸塚税理士事務所

Pingback: 声優のための確定申告講座 その3 | 東京都練馬区の戸塚税理士事務所

Pingback: 声優のための確定申告講座 その4 | 東京都練馬区の戸塚税理士事務所

Pingback: 声優のための確定申告講座 その5 | 東京都練馬区の戸塚税理士事務所

Pingback: 声優のための確定申告講座 その6 | 東京都練馬区の戸塚税理士事務所

Pingback: 声優のための確定申告講座 その7 | 東京都練馬区の戸塚税理士事務所